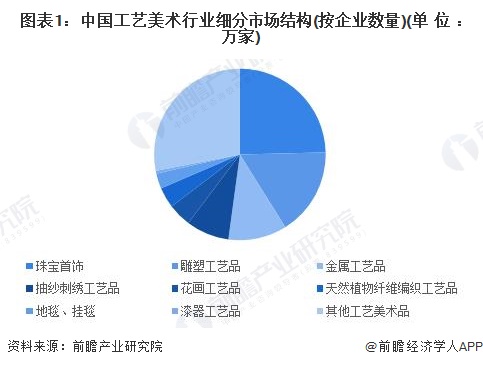

(原题目:【行业深度】洞察2024:中国工艺美术行业合作款式及市场份额(附市场企业梯度排行、企业合作力评价等))工艺美术市场涵盖了浩繁的品类和范畴,如雕塑、雕镂、刺绣、珠宝首饰等,每个品类都有大量的企业和从业者参取合作,截至2024年11月26日,工艺美术行业具有存续/正在业企业超20万家,此中珠宝首饰、雕塑工艺品、金属工艺品制制企业数量最多,别离有4。8万家、3。2万家、2。1万家。此中,珠宝首饰做为我国工艺美术次要细分市场之一,企业数量及市场规模均位列第一。 我国珠宝首饰市场所作款式次要可分为三个合作梯队,第一合作梯队为蒂芙尼、卡地亚等国际出名珠宝首饰品牌,定位高端珠宝首饰市场,全球市场所作力强劲;第二合作梯队为国内出名珠宝首饰品牌如周大福、周生生、老凤祥等,全国门店数量浩繁,发卖规模大,正在中高端市场所作力强;第三梯队为其他处所性出名品牌,正在特定区域具备必然的合作力。

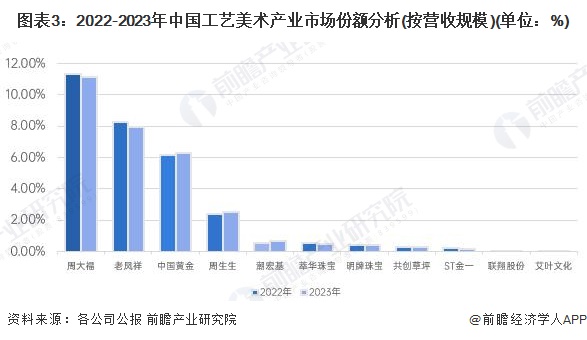

我国珠宝首饰市场所作款式次要可分为三个合作梯队,第一合作梯队为蒂芙尼、卡地亚等国际出名珠宝首饰品牌,定位高端珠宝首饰市场,全球市场所作力强劲;第二合作梯队为国内出名珠宝首饰品牌如周大福、周生生、老凤祥等,全国门店数量浩繁,发卖规模大,正在中高端市场所作力强;第三梯队为其他处所性出名品牌,正在特定区域具备必然的合作力。 从企业营收来看,周大福、老凤祥、中国黄金、周生生等大型珠宝首饰企业市场份额位列前列,此中周大福市场份额超10%,位列第一。共创草坪、联翔股份、艾叶文化等其他类别工艺品制制企业全体市场份额较低,不到0。5%;其创草坪正在地毯、挂毯制制细分市场市占率相对较高,为6。5%。

从企业营收来看,周大福、老凤祥、中国黄金、周生生等大型珠宝首饰企业市场份额位列前列,此中周大福市场份额超10%,位列第一。共创草坪、联翔股份、艾叶文化等其他类别工艺品制制企业全体市场份额较低,不到0。5%;其创草坪正在地毯、挂毯制制细分市场市占率相对较高,为6。5%。 此中,正在珠宝首饰范畴,从珠宝首饰品牌门店数量来看,周大福品牌门店数量位居首位,截至2023年门店数量超7000家;排名第二的是老凤祥,门店数量超5500家;2023年国内次要珠宝首饰品牌门店数量排名如下:

此中,正在珠宝首饰范畴,从珠宝首饰品牌门店数量来看,周大福品牌门店数量位居首位,截至2023年门店数量超7000家;排名第二的是老凤祥,门店数量超5500家;2023年国内次要珠宝首饰品牌门店数量排名如下: 工艺美术细分市场企业数量浩繁,且多为中小企业或个别做坊式运营,珠宝首饰范畴部门大型龙头企业市场份额较高,但大型龙头企业数量不多,全体市场集中度较低;2023年,行业内11家次要上市企业营收规模占比约为30%。

工艺美术细分市场企业数量浩繁,且多为中小企业或个别做坊式运营,珠宝首饰范畴部门大型龙头企业市场份额较高,但大型龙头企业数量不多,全体市场集中度较低;2023年,行业内11家次要上市企业营收规模占比约为30%。 从营业结构来看,行业上市公司工艺美术营业专注度较高,次要以结构珠宝首饰类工艺美术品为从,如周大福、周生生、老凤祥、明牌珠宝等,联翔股份次要结构抽纱刺绣工艺品制制,艾叶文化工艺品类多样。从区域结构环境来看,共创草坪次要结构境外营业,产物销往美洲、欧洲、亚洲、大洋洲、非洲等140多个国度和地域,其余企业沉点结构国内市场。

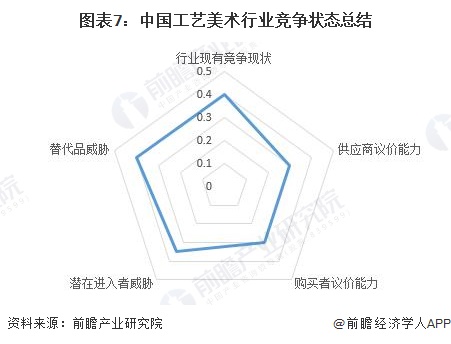

从营业结构来看,行业上市公司工艺美术营业专注度较高,次要以结构珠宝首饰类工艺美术品为从,如周大福、周生生、老凤祥、明牌珠宝等,联翔股份次要结构抽纱刺绣工艺品制制,艾叶文化工艺品类多样。从区域结构环境来看,共创草坪次要结构境外营业,产物销往美洲、欧洲、亚洲、大洋洲、非洲等140多个国度和地域,其余企业沉点结构国内市场。 注:周大福年报截止日为03/31,2024年数据统计时间范畴为2023/04/01-2024/03/31;除艾叶文化外,其余企业2024年数据统计范畴为上半年。从五力合作模子角度阐发,中国工艺美术行业有浩繁企业参取,部门产物存正在必然程度的同质化问题,市场所作程度较高;工艺美术品的制做原材料包罗木材、石材、金属、丝绸等,原材料市场供需较为不变,市场所作较为充实,供应商议价能力相对较弱;工艺美术消费者群体复杂,且消费者分布较为分离,手艺壁垒不高,但新进入者要想正在市场上成立起出名的品牌和不变的发卖渠道,则面对着较大的挑和,行业新进入者程度一般;保守工艺美术品具有无法完全替代的奇特的艺术价值、文化内涵和手工制做的魅力;但跟着现代工业的成长和人们糊口体例的变化,一些现代粉饰品和工业成品对保守工艺美术品形成了必然的替代,此外,现代文创产物对工艺美术品的消费也发生了必然影响,替代品程度较高。按照以上阐发,对各方面的合作环境进行量化,0。5代表最大,0代表最小,目前我国工艺美术行业五力合作总结如下:

注:周大福年报截止日为03/31,2024年数据统计时间范畴为2023/04/01-2024/03/31;除艾叶文化外,其余企业2024年数据统计范畴为上半年。从五力合作模子角度阐发,中国工艺美术行业有浩繁企业参取,部门产物存正在必然程度的同质化问题,市场所作程度较高;工艺美术品的制做原材料包罗木材、石材、金属、丝绸等,原材料市场供需较为不变,市场所作较为充实,供应商议价能力相对较弱;工艺美术消费者群体复杂,且消费者分布较为分离,手艺壁垒不高,但新进入者要想正在市场上成立起出名的品牌和不变的发卖渠道,则面对着较大的挑和,行业新进入者程度一般;保守工艺美术品具有无法完全替代的奇特的艺术价值、文化内涵和手工制做的魅力;但跟着现代工业的成长和人们糊口体例的变化,一些现代粉饰品和工业成品对保守工艺美术品形成了必然的替代,此外,现代文创产物对工艺美术品的消费也发生了必然影响,替代品程度较高。按照以上阐发,对各方面的合作环境进行量化,0。5代表最大,0代表最小,目前我国工艺美术行业五力合作总结如下: 更多本行业研究阐发详见前瞻财产研究院《中国工艺美术及礼节用操行业市场前瞻取投资计谋规划阐发演讲》证券之星估值阐发提醒周生生盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价偏低。更多证券之星估值阐发提醒潮宏基盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒明牌珠宝盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒ST金一盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒萃华珠宝盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒周大福盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价合理。将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒中国黄金盈利能力一般,将来营收获长性优良。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。

更多本行业研究阐发详见前瞻财产研究院《中国工艺美术及礼节用操行业市场前瞻取投资计谋规划阐发演讲》证券之星估值阐发提醒周生生盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价偏低。更多证券之星估值阐发提醒潮宏基盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒明牌珠宝盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒ST金一盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒萃华珠宝盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒周大福盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价合理。将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒中国黄金盈利能力一般,将来营收获长性优良。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。如该文标识表记标帜为算法生成,算法公示请见 网信算备240019号。